基本要件の変更 「1人当たりの賃上げ」一本化&全国一律で年率3.5%以上&「1人当たり」の対象

審査項目に米国の追加関税が追加(申請書の記載内容も変更)

年に3~4回実施される予定であった本補助金ですが、結果として年内に4回の公募が実施され、2026年2下旬に第5回が予定されているように、コンスタントな公募が行われています。

今回からは、以前より多くの補助金を受け取れる可能性が拡がりました。また、賃上げに関する基本要件に大幅な変更点がありましたので解説します。

省力化投資補助金(一般型)第5回公募のスケジュール

公募開始日 | 2025年12月19日(金) |

申請受付開始日 | 2026年2月上旬(予定) |

公募締切日 | 2026年2月下旬(予定) |

採択発表日 | 後日発表 |

よって、採用の困難化や従業員の高齢化、事業規模や受注の拡大等による人手不足の状況に直面している、または今後懸念される事業者にとって、本補助金の活用により、人手不足解消に向けた一歩を踏み出すことができます。

申請にあたり、まずは要件を満たしているか確認したい方は、一度ご相談ください。

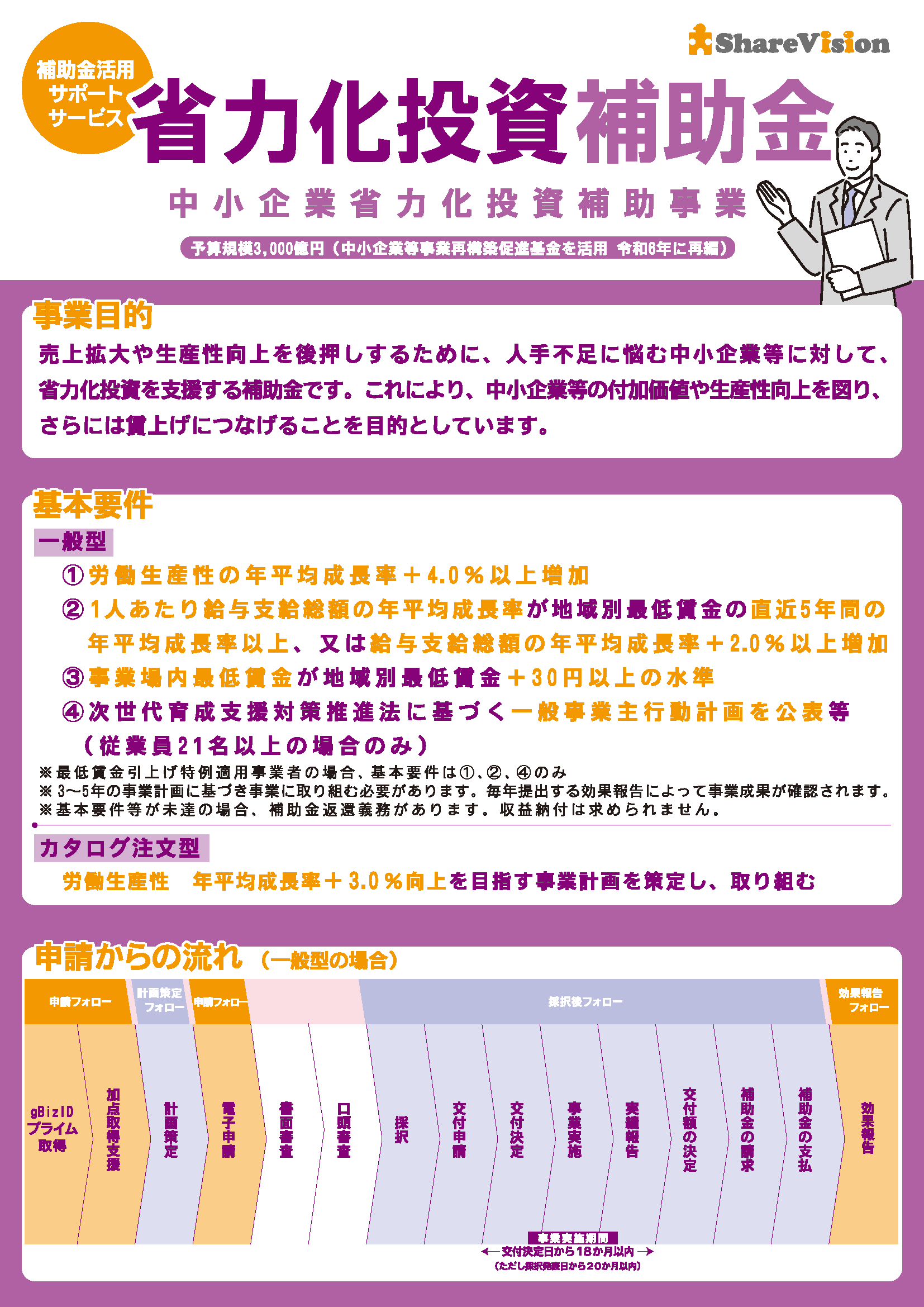

基本要件は、以下の①~④を満たす3~5年の事業計画を策定し、それに向けて取り組むことになります。

③は※最低賃金引き上げ特例適用事業者は適用なし

労働生産性の年平均成長率+4.0%以上増加

1人当たり給与支給総額の年平均成長率を3.5% (日本銀行が定める「物価安定の目標」+1.5%)以上増加

事業場内最低賃金が事業実施都道府県における最低賃金+30 円以上の水準

次世代育成支援対策推進法に基づく一般事業主行動計画を公表等 (従業員 21 名以上の場合のみ)

従業員数 | 補助上限額 | 補助率 |

5 人以下 | 750万円(1,000万円) | 中小企業

1/2 (2/3)

小規模企業者・小規模事業者・再生事業者

2/3 |

6~20 人 | 1,500万円(2,000万円) |

21~50 人 | 3,000万円(4,000万円) |

51~100 人 | 5,000万円(6,500万円) |

101 人以上 | 8,000万円(1億円) |

①1人当たり給与支給総額を年平均成長率+6%(3.5%と2.5%の合計)以上増加

②事場内最低賃金を年額+50円以上の水準

を満たした事業計画を策定して申請する事業者は、()の値に補助上限額が引き上げられます。申請時に賃金引上げ計画を従業員に表明する必要があり、目標値を達成出来なかった場合、達成率に応じて補助金の返還が求められます。

また、2024年10月~2025年9月の間において、地域別最低賃金以上であり、2025年度に改定した地域別最低賃金未満である従業員が全従業員数の30%以上である月が3か月以上ある場合、補助率が引き上げられます。

第4回では、補助金額1,500 万円を超える場合は一律1/3の補助率でしたが、第5回では一定の補助金額を超えた場合の補助率の変化はありません。つまり、受け取れる可能性のある補助金額が以前より増加します。設備投資を考えている方は、以前より多くの補助金を利用した省力化やシステム導入が可能なため、前向きに検討をしても良いかもしれません。

4回公募までの場合 | 1,500万円(補助率1/2)+1,000万円(補助率1/3)=2,500万円 |

新要件の場合 | 3,000万円 |

賃金に関する要件である、給与支給総額の基本要件が大幅に変更されました。

第4回の基本要件では「給与支給総額」、もしくは「1人当たり給与支給総額」の年平均成長率のどちらかの達成で要件を満たしていましたが、今回は「1人当たり給与支給総額」のみに絞られました。

≪第4回≫給与支給総額の年平均成長率+2.0%以上、又は1人当たり給与支給総額の年平均成長率が事業実施都道府県における最低賃金の直近5年間の年平均成長率以上増加

1人当たり給与支給総額の年平均成長率を3.5%(日本銀行が定める「物価安定の目標」+1.5%)以上増加

年平均成長率で定められていた前回の指標である2.0%から、今回から全国一律で年率3.5%の賃上げへと変更しました。

3年間の事業計画であれば、事業計画期間終了時点で累計10.9%以上を昇給させる必要があります。

例えば、「省力化製品を導入して残業代が減る」という効果が出た場合、基本給をそれ以上に大幅に引き上げないと、3.5%という数字の達成は非常に厳しくなります。

2025年度に改定された地域別最低賃金の引き上げ率を考慮すると、各地域で3.5%以上は上がっています。今後も同様の傾向であると考えられるため、いずれ賃上げしなければならないのであれば補助金を活用して賃上げ率を満たしていくことが賢明と考えられます。

・「1人当たり給与支給総額」の対象の変化

≪第4回≫

対象となる従業員は、応募申請時から、最終年度まで継続して就業している「同一人」が対象になります。

基準年度及びその算出対象となる各事業年度において、全月分の給与等の支給を受けた従業員とします。

第5回では、算出対象となる各事業年度において「全月分(12ヶ月分)の給与を支払った従業員」が対象です(給与の対象は給料、賃金、賞与、各種手当)。そのため、年度途中で中途採用をした、離職者が出たという場合は、算出する対象の従業員に含まないように注意が必要です。

応募時点で従業員が0名の事業者は応募できません。また、応募申請時に従業員がいる場合でも、基準年度(応募申請時点の直近の決算期)と効果報告時に前月分の給与等の支給を受けた従業員が0名の場合も応募できません。

省力化投資により「賃上げ」を目的としている本補助金の性質上、対象となる従業員の有無で応募の可否に関わるため、特に、従業員数が1名前後の事業者はそもそも申請できるのかを確認しておく必要があります。

審査項目(4)政策面において、新たに米国の追加関税措置により大きな影響を受ける事業者であるかどうかの項目が追加されました。

それに伴い、申請書類が米国の追加関税を受ける事業者用と、受けない場合の申請書に分けられました。

事業内容がサプライチェーンの省力化に広く寄与することが期待できる等、関税影響への対策として大きな効果が期待できる場合は審査で考慮することが明記されています。そのため、設備投資による省力化+追加関税の影響を軽減、収益改善等を図る事業者に該当するか確認していただくことをおすすめします。

省力化投資補助金(一般型)第5回と第4回を比較すると、以前より多くの補助金を活用できることがキーポイントだと言えます。賃上げはいずれ行う必要がありますが、本補助金をうまく活用して省力化を推し進めることで、事業運営を力強く続けられる可能性も見えてきます。